Conférence de presse d'Olivier Salleron sur la Conjoncture du BTP à mars 2024

Actualité 21.03.2024

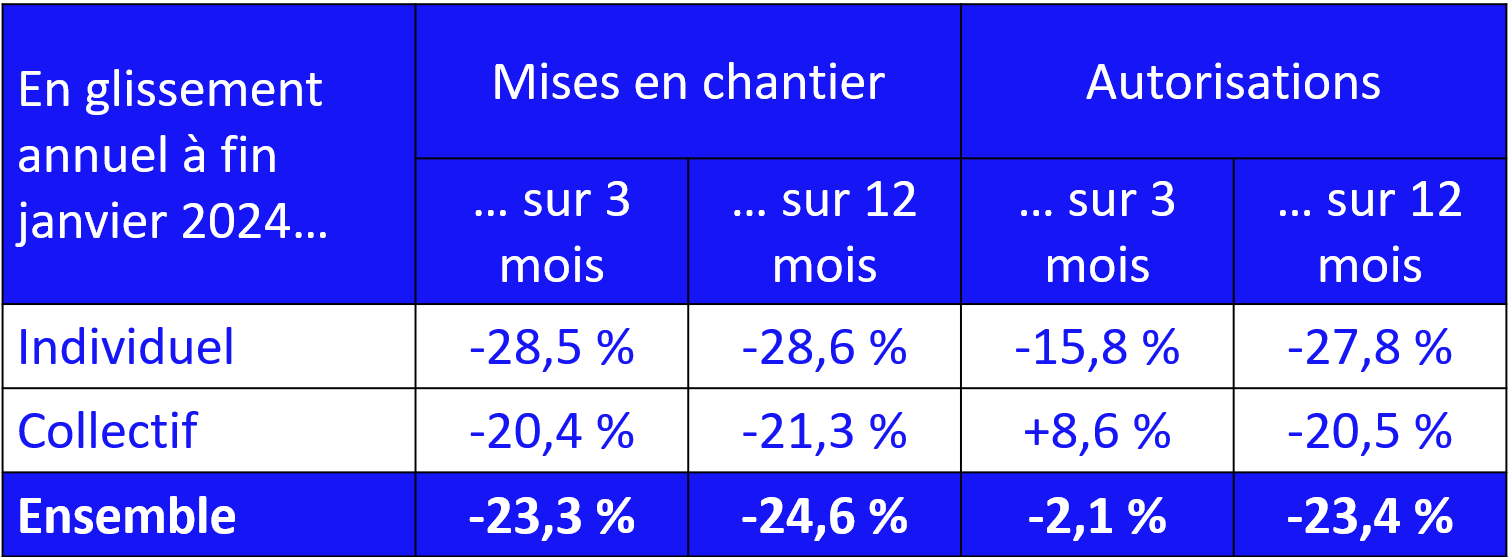

Le secteur du logement neuf continue de subir une forte baisse, avec une chute des mises en chantier de 23,3 % sur trois mois jusqu'à janvier 2024. Les autorisations se tassent légèrement, avec une baisse de 2,1 %, surtout dans les logements collectifs. Les ventes s'effondrent également, de 44,1 % dans l'individuel diffus et de 23,5 % dans la promotion immobilière en 2023, avec des perspectives de mises en chantier au plus bas.

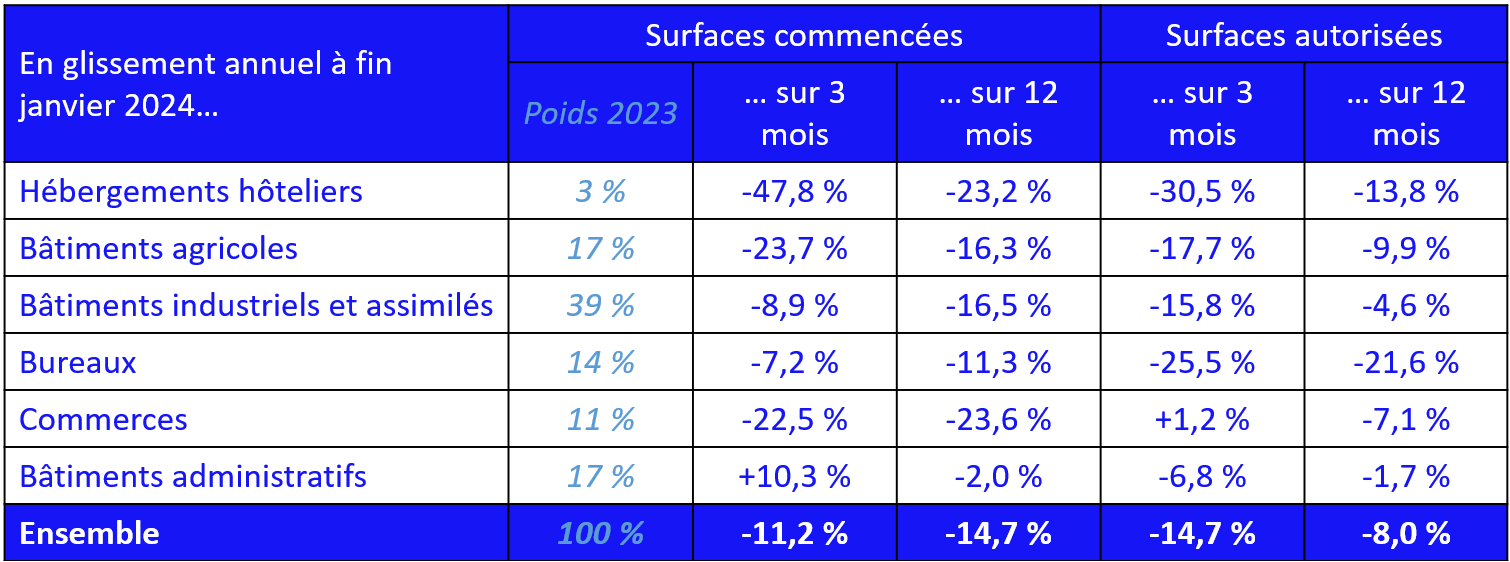

La situation du non résidentiel neuf se dégrade également, avec une baisse de 11,2 % des surfaces commencées et de 14,7 % des surfaces autorisées. Seule l'activité en amélioration-entretien progresse légèrement, avec un tassement récent.

En termes d'emploi, le secteur a perdu 3 300 postes en 2023, et le mouvement s'accélère, notamment chez les grandes entreprises. Les trésoreries des entreprises semblent se stabiliser, avec des délais de paiement réduits, mais les défaillances dans le secteur augmentent, confirmant une entrée en récession.

Le contexte macroéconomique et macrofinancier

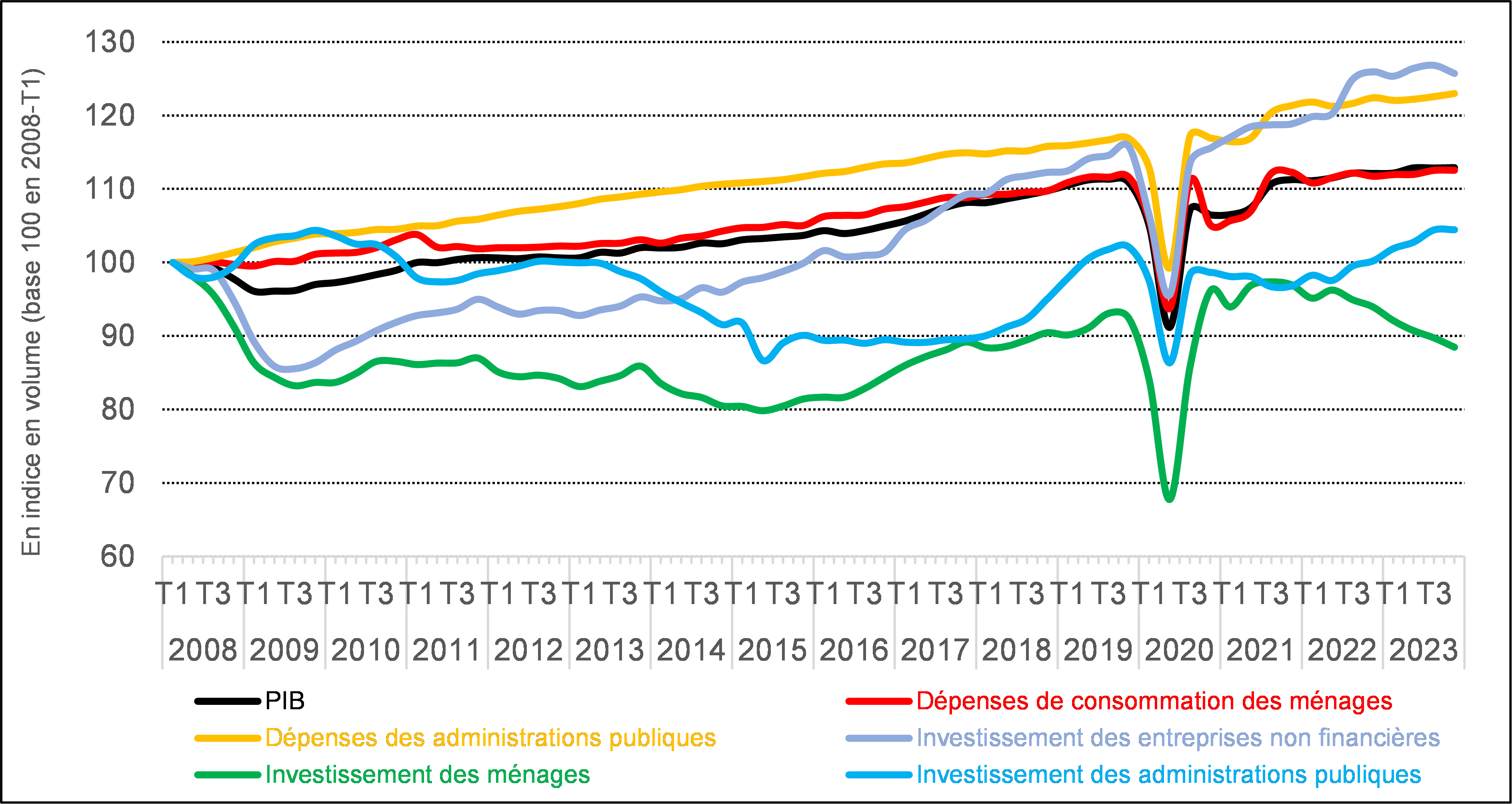

La croissance économique française a ralenti en 2023, atteignant +0,9 % en volume, principalement portée par l'investissement du secteur public et des entreprises, ainsi que par un solde commercial favorable. Cependant, l'investissement total a ralenti, notamment celui des ménages en raison d'une baisse de 5,1 % des dépenses en logement. Les dépenses de consommation des ménages ont également progressé faiblement, avec une préférence accrue pour l'épargne dans un contexte d'inflation élevée (4,9 % en moyenne en 2023).

Au quatrième trimestre 2023, la croissance du PIB a été modeste (+0,1 %), principalement soutenue par le commerce extérieur. L'investissement total a diminué de 0,9 %, en raison du repli des investissements des entreprises et des ménages, tandis que les dépenses de consommation des ménages sont restées stagnantes.

Graphique 1 – Le PIB et ses composantes. Source : calculs FFB d’après Insee

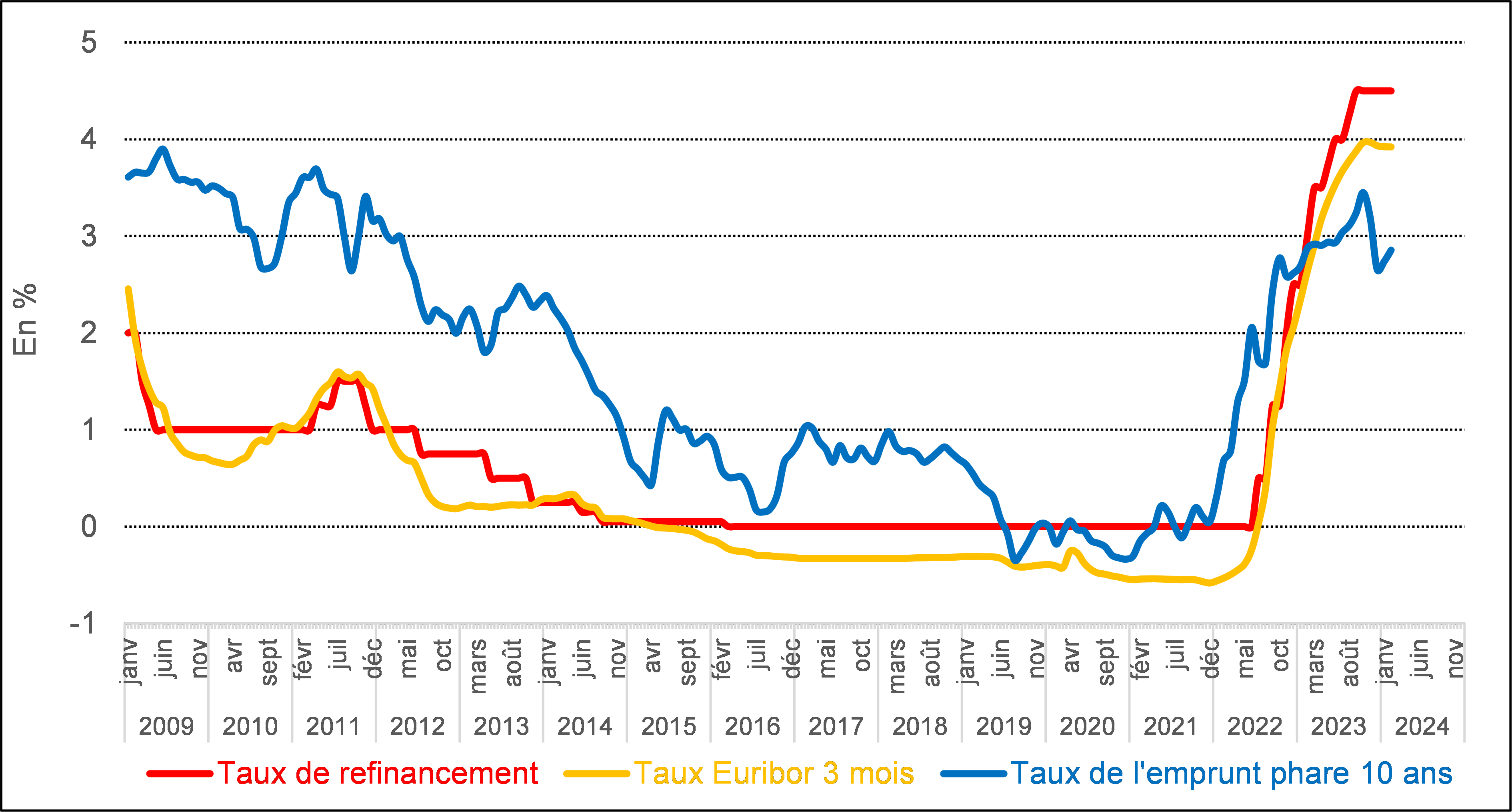

L'inflation a ralenti à 2,9 % en février 2024, comparé à son pic de 6,3 % en début d'année. Le taux de chômage s'est stabilisé à 7,5 % au quatrième trimestre 2023, restant en dessous de sa moyenne de long terme. Les perspectives économiques restent relativement stables, avec une augmentation du taux d'épargne des ménages et une légère hausse des taux d'intérêt.

Graphique 2 – Taux d’intérêt. Source : Banque centrale européenne, Banque de France

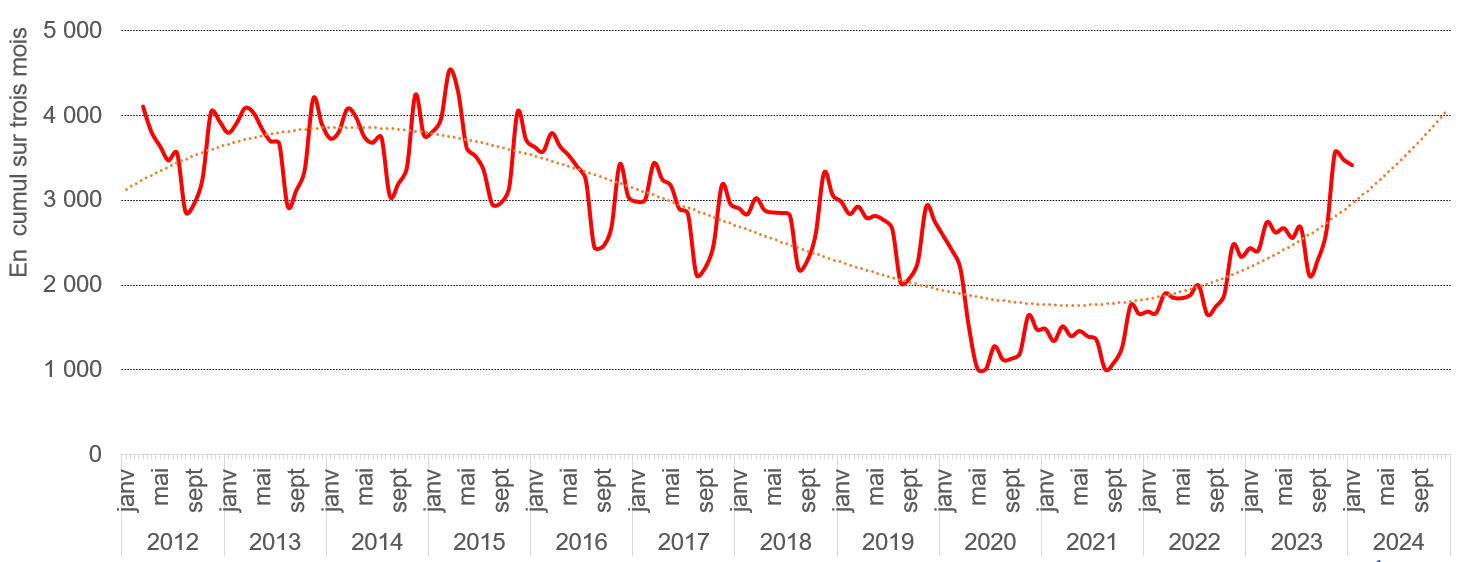

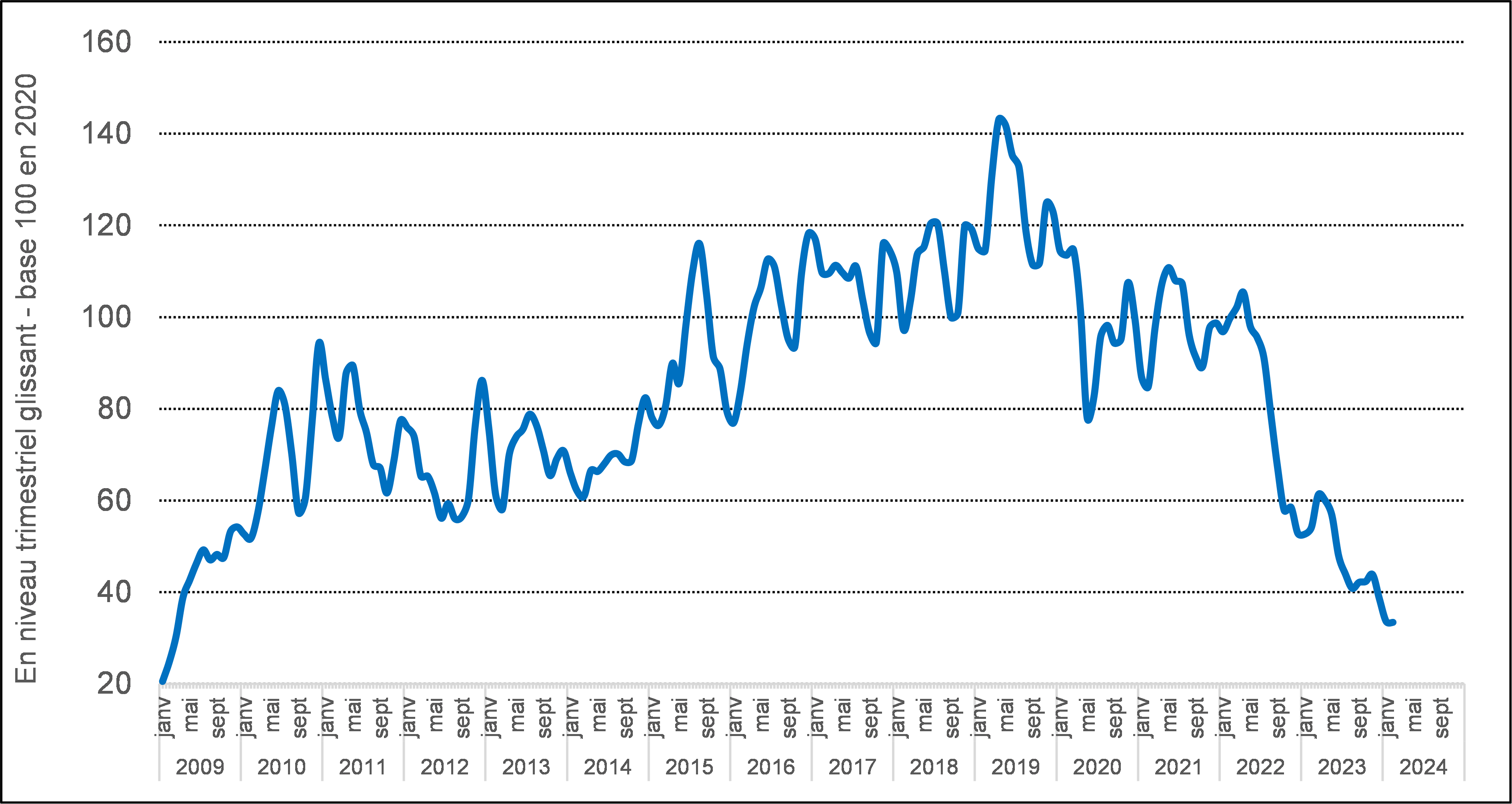

Cependant, le marché du crédit immobilier continue de se contracter, avec une baisse significative des nouveaux prêts distribués aux ménages, surtout dans le secteur du neuf. La dégradation du marché du crédit, combinée à la réduction des aides publiques, entraîne un recul des intentions d'achat de logements par les ménages.

Graphique 3 – Production de crédit immobilier dans le logement neuf. Source : Observatoire Crédit Logement/CSA du financement des marchés résidentiels

Les marchés du bâtiment

Le secteur du logement neuf montre une situation très dégradée, avec une chute de 23,3 % des mises en chantier sur une période de trois mois à fin janvier 2024. Cette baisse concerne à la fois le logement individuel et collectif, bien que les autorisations de construction montrent une légère amélioration, principalement due à l'effet post-RE2020 dans le logement collectif.

Graphique 4 : La construction au niveau national (en date réelle estimée). Source : FFB à partir de MTECT/CGDD/SDES, Sit@del2

Les ventes de logements des promoteurs diminuent de 23,5 % en 2023, avec une forte baisse des ventes au détail, tandis que les annulations de ventes atteignent un niveau record. Les mises en vente aux particuliers chutent également de manière significative, avec des perspectives de mises en chantier maintenues au plus bas.

Dans le non résidentiel neuf, les surfaces commencées baissent de 11,2 % sur une période de trois mois à fin janvier 2024, malgré une augmentation de la commande publique. Les surfaces autorisées diminuent également, principalement dans les bâtiments administratifs.

Graphique 5 : La construction au niveau national (en date de prise en compte). Source : FFB à partir de MTE/CGDD/SDES, Sit@del2

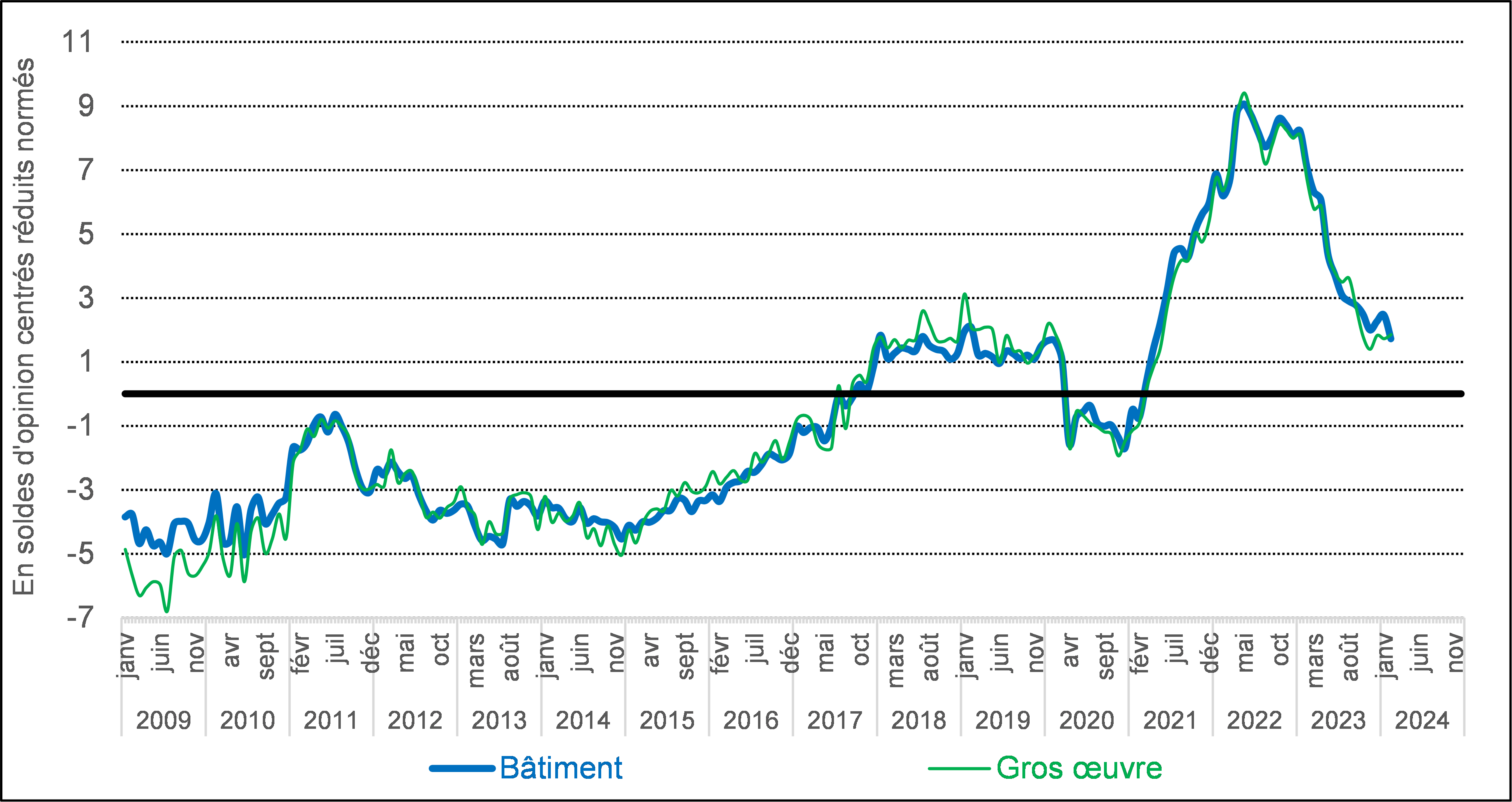

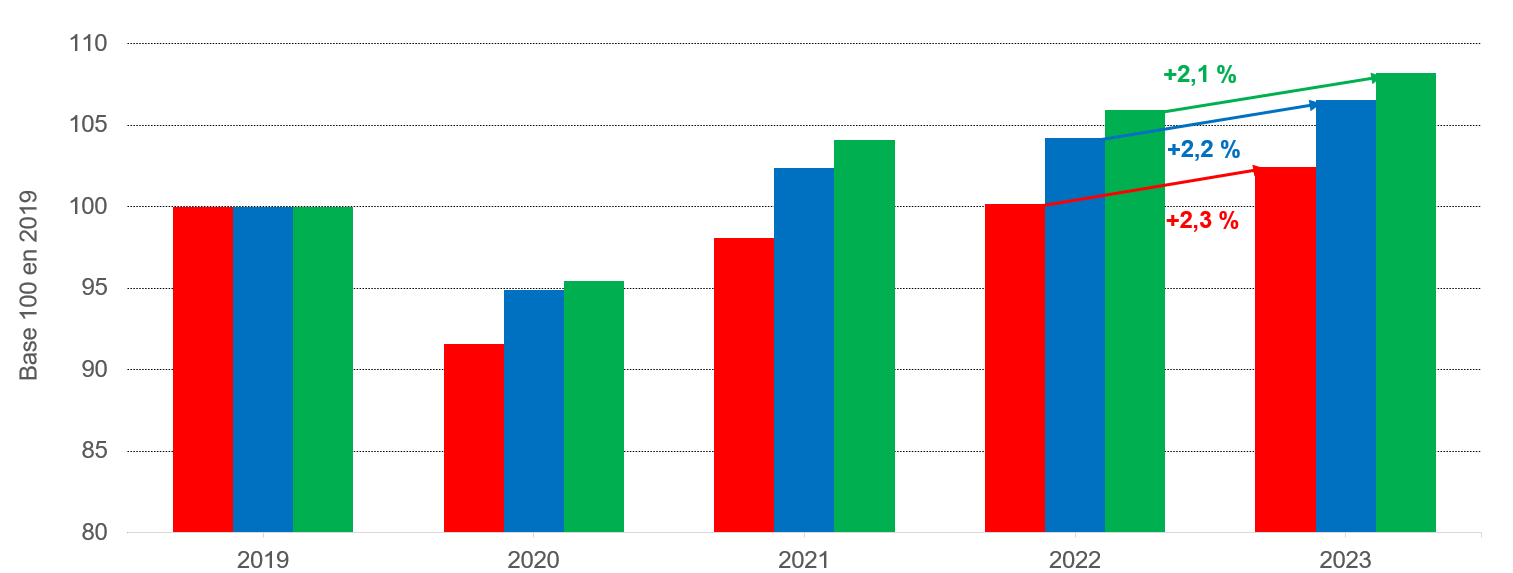

En ce qui concerne l'amélioration-entretien, l'activité progresse légèrement en 2023, mais montre un léger tassement au quatrième trimestre de cette année-là. Les perspectives pour le printemps 2024 restent positives, avec une estimation prévisionnelle d'activité en hausse par rapport au premier trimestre 2023.

![]()

Graphique 6 : Activité de l'amélioration/entretien (en volume). Source : FFB/Réseau des Cerc

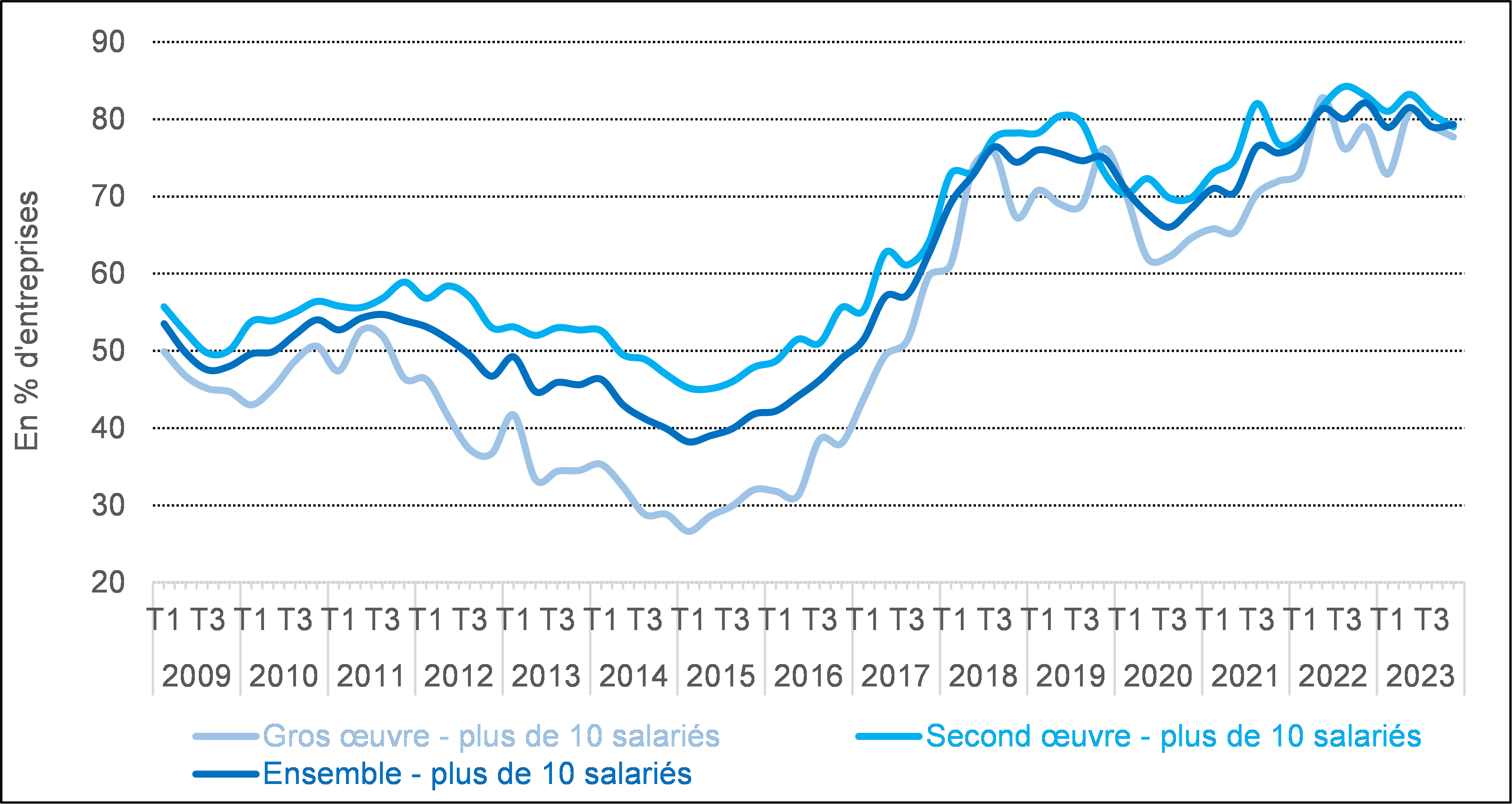

Dans l'ensemble, l'activité du bâtiment recule de 0,8 % en volume en 2023, principalement en raison de la baisse dans le secteur du logement neuf, tandis que l'amélioration-entretien maintient une croissance stable. Les carnets de commandes restent à un niveau satisfaisant en début 2024, mais montrent des signes d'érosion.